Il concetto di valore è sempre più diffuso nella vita quotidiana e nel contesto aziendale, in cui si parla sempre più spesso di “valore per il cliente”. Ma qual è il vero significato di questa espressione?

Il concetto di valore, seppur fondamentale, è spesso abusato e poco compreso, nonché definito in svariati modi. La definizione di valore per il cliente proposta dal Lean System, per esempio, è diversa dalle definizioni tradizionali che si possono trovare in un dizionario e per comprenderne il significato dobbiamo parlare dei 5 principi del Lean Thinking e in particolare approfondire il primo.

Let’s unfold it!

Valore per il cliente: la definizione del lean thinking

Il valore, secondo il lean thinking, rappresenta ciò che il cliente sarebbe disposto a pagare se conoscesse il processo di realizzazione del prodotto/servizio in questione.

Questa definizione di valore è molto versatile e può essere applicata a molteplici situazioni, sia nel contesto lavorativo che personale.

Un esempio classico per capire il concetto base di valore per il cliente è rappresentato dalla banana: quando acquistiamo una banana, stiamo pagando sia il peso della buccia che quello della frutta. Tuttavia, se dovessimo fare una distinzione, ciò che il cliente è disposto a pagare è solo la parte interna della banana e non la buccia.

“When you buy bananas all you want is the fruit not the skin, but you have to pay for the skin also. It is a waste. And you the customer should not have to pay for the waste”

Shigeo Shingo

Per applicare il primo principio del lean thinking, è fondamentale adottare la prospettiva del cliente finale e domandarsi se, al suo posto, saremmo disposti a pagare per ciò che noi stessi stiamo producendo.

In altre parole, il valore per il cliente è ciò che percepisce come essenziale per soddisfare il suo bisogno o desiderio e di conseguenza tutto ciò che non aggiunge valore al prodotto o al servizio è considerato spreco, in giapponese MUDA.

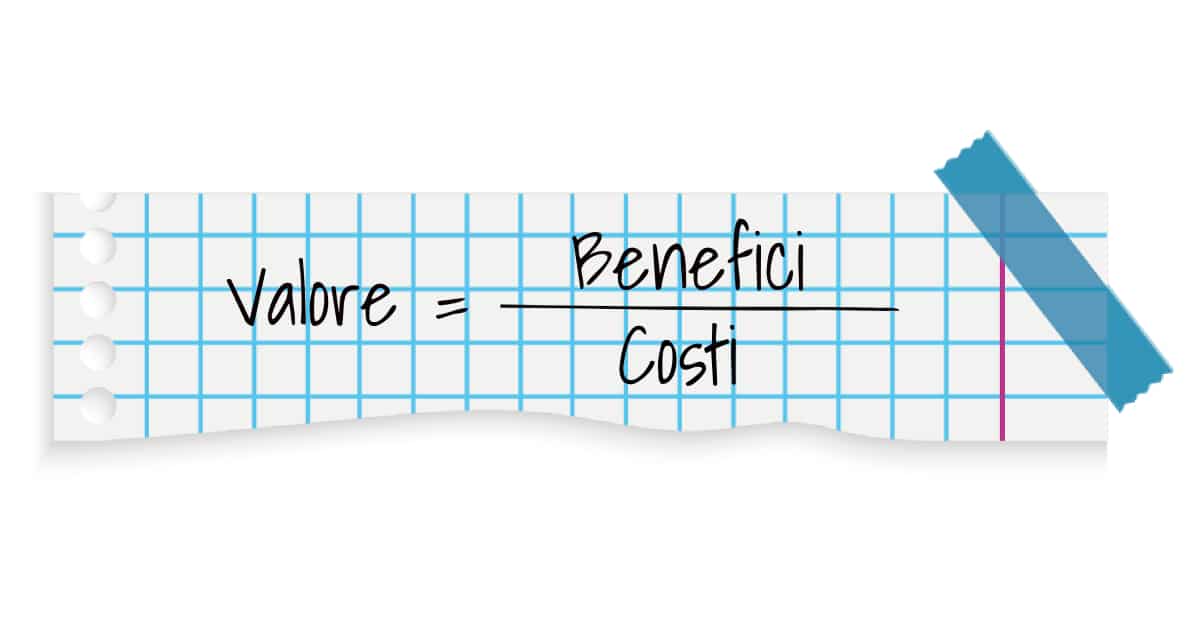

Come si calcola il valore per il cliente

Per tutti gli analitici come me, esiste una formula che aiuta ad esprimere il valore per il cliente, la potremmo chiamare la formula del valore:

Maggiore è il livello di benefici offerti al cliente rispetto ai costi sostenuti per l’acquisizione, maggiore sarà il valore percepito del prodotto o servizio. Allo stesso modo, se i benefici generati dal prodotto o dal servizio rimangono gli stessi, ma i costi per il cliente diminuiscono, il valore percepito aumenterà.

Attenzione però: con benefici non si sta parlando solamente di performance del prodotto e con costi non si sta parlando solo di prezzo pagato.

I benefici possono essere:

- funzionali: dati dalla funzione d’uso, dal materiale, dalla tecnologia impiegata, dalla durata o dall’estetica del prodotto.

- esperienziali: dati dall’esperienza d’acquisto e di consumo piacevole e coinvolgente che un prodotto ha donato.

- sociali: dati dai simboli di status, dall’espressione di stili di vita, dall’appartenenza a un gruppo a cui un prodotto permette di accedere.

- psicologici: dati dall’autorealizzazione, sicurezza e autostima che un prodotto può generare.

I costi o meglio sacrifici, invece, possono essere:

- economici: dati dal prezzo sostenuto, i costi di esercizio, i costi di conversione alla fine del ciclo di vita del bene, la modalità di pagamento ed eventuali finanziamenti ottenibili;

- transazionali: dati dai costi informativi, valutativi e di reperimento del bene.

- psicologici: dati dall’insicurezza derivante dai rischi collegati all’acquisto del bene. I sacrifici psicologici possono essere a loro volta di tipo funzionale (non corrispondenza agli obiettivi per cui è stato acquistato), sociale (giudizi negativi), ed economico (presenza di offerte più convenienti o dubbia sostenibilità della spesa).

- di apprendimento: dati dall’acquisizione delle competenze per poter utilizzare il prodotto o nelle difficoltà da superare.

Benefici e costi come arma competitiva

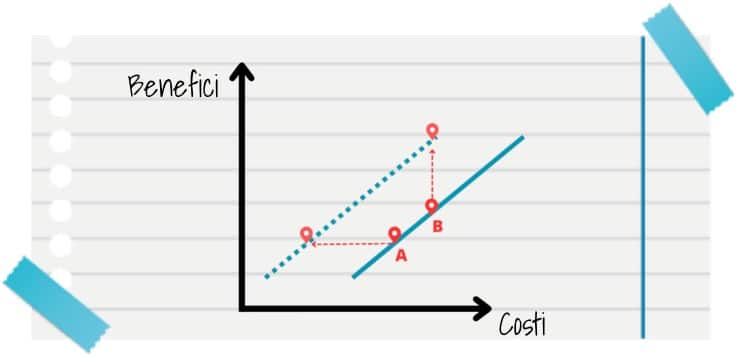

La definizione precedente di valore per il cliente implica un importante collegamento: se il cliente acquista in base al valore, che è dato dal rapporto tra benefici e costi/sacrifici, per competere sul mercato è necessario lavorare su una di queste due variabili.

Un cliente percepisce e giudica il valore di un prodotto in base ai benefici raggiunti grazie a quel prodotto (Mi facilita o complica la vita? Migliora o peggiora le mie prestazioni? Mi regala sensazioni positive o negative?) e in base al costo/sacrificio sostenuto per averlo (Prezzo alto o basso? Reperimento facile o difficile? Ho le competenze per usarlo?).

Quindi, cosa deve fare un’azienda per far aumentare il valore per il cliente percepito del proprio bene? La risposta è andare ad agire sui benefici che il cliente può trarre dal prodotto o sui costi/sacrifici.

Se un concorrente genera un prodotto simile con lo stesso beneficio a un prezzo inferiore significa che si presenta sul mercato con un prodotto con maggior valore agli occhi del cliente. Il consumatore, essendo razionale, sceglierà il prodotto del competitor e a quel punto per allinearsi con il mercato si dovrà, a parità di condizioni, abbassare il prezzo riducendo così il margine.

È importante notare che la scelta di abbassare il prezzo prevede un allineamento rispetto al prezzo definito dal mercato. Nei mercati che non sono monopoli, infatti, il prezzo è sempre dettato dal mercato e non dall’azienda stessa: questo è un concetto chiave ed è alla base dell’ascesa dell’attuale modello introdotto grazie al Toyota Production System: il modello del cost subtraction, che vediamo nei prossimi paragrafi.

Attività a valore e non a valore di un processo

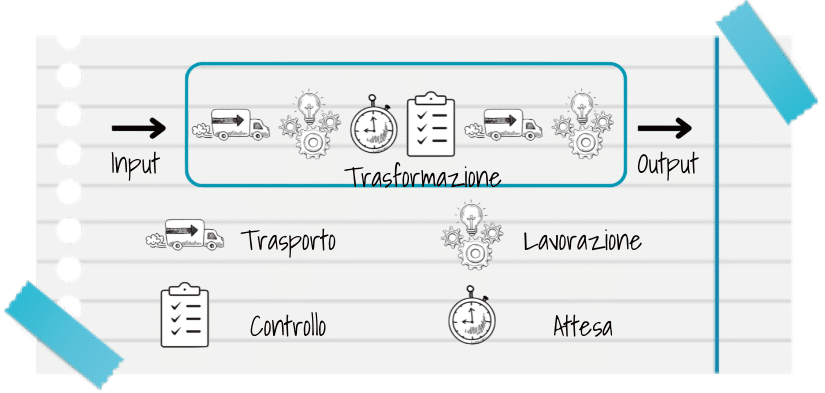

In un processo, che si tratti del processo produttivo per arrivare ad un bene di consumo o il processo che dobbiamo seguire per preparare una torta, ci sono attività che possono essere definite a valore e non a valore. Come abbiamo visto in questo articolo, in un processo si possono individuare 4 macro attività:

- Lavorazione

- Attese

- Trasporto

- Controllo

Ripensa alla definizione di valore vista poco fa e prova a rispondere: quali di queste macro attività secondo te possono essere considerate a valore?

Okay, ora vediamo insieme la soluzione:

- Lavorazione → si tratta di un’attività a valore, in quanto modifica l’input (esempio: modifica chimica o fisica di un prodotto come la saldatura di un componente o l’assemblaggio tra due moduli separati, l’elaborazione di informazioni, … )

- Attese → attività non a valore, perché, a meno che l’attesa non sia parte della lavorazione, non modifica la natura del prodotto. Nel caso del vino, della grappa, dei formaggi a lunga stagionatura, per esempio, abbiamo un’attesa che costituisce un’attività a valore, in quanto rappresenta parte della lavorazione del prodotto.

- Trasporto: attività non a valore perché non aggiunge nuove caratteristiche all’input. Estremizzando, se producessi il bene o servizio direttamente in loco dal cliente, il trasporto non esisterebbe nemmeno.

- Controllo: attività non a valore, perché non modifica il prodotto in sé, ma verifica solo la sua conformità ai requisiti. Se avessi la certezza che la mia lavorazione rispetti sempre i requisiti, il controllo non esisterebbe nemmeno.

Target Cost vs Cost Subtraction: l’approccio Lean per aumentare i margini di profitto

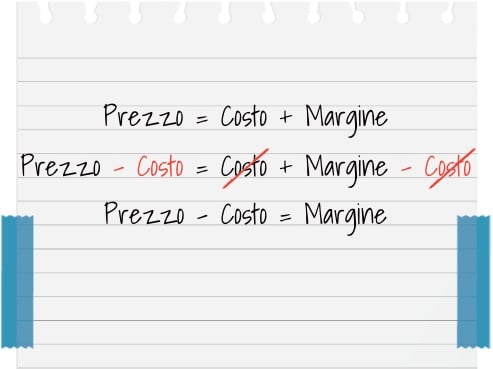

L’approccio tipico degli anni 80 prevedeva di considerare i costi necessari per erogare il prodotto e aggiungere una certa quantità di margine, decisa a quel tempo dal produttore. A quel punto si otteneva un prezzo che a partire dai costi sostenuti aggiungeva un margine a propria discrezione.

Prezzo = Costo + Magine

L’approccio lean, noto come Cost Subtraction, funziona diversamente. Oggi non è più il produttore a decidere il prezzo, ma è lui che si deve adattare al prezzo deciso dal mercato, pena esclusione dagli scambi. Questo fa sì che l’unica variabile su cui si possa concentrare l’azienda sia quella del costo, che più si abbasserà più permetterà al produttore di aumentare il suo margine. Ed ecco che prendendo l’equazione precedentemente menzionata e sottraendo il costo da entrambi i lati come in un esercizio delle scuole medie, otteniamo che il nostro margine è dato da un prezzo più o meno invariabile meno i costi che devo sostenere: la stessa formula vista da due punti di vista profondamente diversi.

Prezzo – Costo = Costo + Magine – Costo

Margine = Prezzo – Costi

I costi sono causati da attività a valore (assemblaggio, trasformazione fisica o chimica) e da attività non a valore: i cosiddetti sprechi. Mentre i primi portano alla realizzazione del beneficio e sono ciò che effettivamente il cliente è disposto a pagare, gli ultimi sono costi che se l’azienda riuscisse ad eliminare o a ridurre sparirebbero.

È anche grazie a questo che l’approccio lean, tipicamente rivolto a eliminare gli sprechi, sta diventando sempre più diffuso e importante. Eliminare gli sprechi, infatti, consente di aumentare il margine in un contesto in cui il prezzo di mercato è stabile, oppure di garantire la sopravvivenza dell’azienda in un contesto di prezzi in riduzione.

Libri per approfondire il valore per il cliente e il Lean System

Un libro consigliato per approfondire il modello di cost subtraction e il lean system è “Modello Toyota” di Ohno Taiichi. Si tratta del libro scritto dal fondatore del Toyota Production System da cui è nato lo stesso Lean system. Un libro da leggere e rileggere, non per niente lo troverai spesso citato in questo cammino di scoperta dei processi snelli.

In conclusione sul pirmo principio lean ...

Come abbiamo visto in questo articolo, nonostante la parola “valore” venga usata sempre più di frequente, la sua vera definizione rimane sfuggente e spesso vaga.

Tuttavia, per il lean system, si tratta di un concetto preciso e fondamentale che vede il successivo calcolo della marginalità come una sottrazione tra il prezzo di mercato e i costi sostenuti e che costringe chi vuol essere presente nel mercato globale di oggi ad agire sugli sprechi per cercare di ridurli al minimo o, nella migliore delle ipotesi, ad eliminarli completamente.